תוֹכֶן

קהילה מוצפת: שיטפון הוא אחד האסונות הנפוצים ביותר שאינם מכוסים בפוליסת הביטוח הטיפוסית של בעלי בתים. עם זאת, לרוב ניתן לרכוש ביטוח שיטפונות במחיר סביר. תצלום של אזור מגורים מוצף בגרינוויל, צפון קרוליינה, על ידי ג'רי ראיין, הסקר הגיאולוגי של ארצות הברית.

אמצעי "כל הסכנות": למד על הגיאולוגיה

מדי שנה בכל מדינה מגלים בעלי נכסים רבים כי פוליסת הביטוח של בעלי בתיהם לא תשלם כאשר בתיהם ייפגעו כתוצאה מתהליכים גיאולוגיים נפוצים כמו רעידות אדמה, קרקעות נרחבות, שיטפונות, הוריקנים, מפולות ושפל. לבעלי בתים אלה כנראה היה הרושם כי פוליסת הביטוח "כל סכנה" שלהם תשלם עבור כמעט כל סוג של נזק שביתם יחווה.

הרגשתי כך כשרכשתי את פוליסת הביטוח הראשונה של בעלי בתים. אני זוכר היטב שישבתי במשרד הסוכנים והאזנתי לו אומר לי שאני קונה פוליסת "כל סכנות". הרגשתי טוב עם זה מכיוון שהייתי מכוסה ב"כל הסכנות ". לא קראתי את הפוליסה מילה במילה כדי לראות מה היא באמת כיסתה - מי קורא פוליסות ביטוח של 50 עמודים שהונפקו על ידי חברות מובילות בענף הביטוח? כולם מניחים שהם מכסים את הכל. מדיניות "כל הסכנות", נכון?

כמה שנים לאחר מכן, עבודתי כגיאולוג הביאה אותי למגע עם המון בעלי בתים שלא הצליחו לאסוף כאשר בתיהם נפגעו משיטפונות, מפולות, שכיחות ובעיות אחרות. הופתעתי מכמה אנשים שקיבלו את ההתעוררות הביטוח הגסה הזו. בהתחלה האשמתי את זה ב"ביטוח זול ". ואז התחלתי להבין שהאנשים שפגשתי בנסיבות אלה לא מתכוונים לכסות את הפסדיהם על ידי חברת הביטוח שלהם - אפילו לא על ידי החברות שתמיד חשבתי שהן המובילות בענף הביטוח.

אי הכללות ביטוח לבעלי בתים: חלק מפוליסת הביטוח של בעלי בתים המחברים אינה כוללת את הסכנות הגיאולוגיות הנפוצות ביותר (מודגשות באדום). בדוק את מדיניות בעלי הבית שלך כדי לקבוע אם היא מכסה סכנות שעלולות להופיע באזור שלך. סוכן הביטוח שלך עשוי להיות מסוגל לעזור לך לקבל כיסוי נוסף עבור סכנות דאגה באזור שלך.

"אי הכללות: מה שאנחנו לא מכסים"

יום אחד קיבלתי בדואר פוליסה מעודכנת מחברת הביטוח שלי והחלטתי להקדיש זמן לקריאה. רציתי לברר אם המדיניות שלי תכסה את אותם אסונות שראיתי אנשים אחרים סובלים. כמובן, למדיניות הייתה הצהרת אי-הכללות שרשמה מספר גדול של מפגעים גאולוגיים. רשימת ההכללות הייתה כמעט זהה לתוכן העניינים של ספר לימוד לגיאולוגיה סביבתית. לא היה כיסוי למפולות, שיטפונות, שכיחות מכרות, מגלשות בוץ, זרימת בוץ, התפרצויות געש, מים לפני השטח, ביוב ושורה ארוכה של בעיות אחרות.

בדקתי מאז את הצהרות החריגות של פוליסות ביטוח רבות לבעלי בתים, והדעתי האישית היא שפוליסת ביטוח בעלי בתים טיפוסית היא לרוב רק פוליסת שריפה וחבות מוגבלת - ואולי מעט כיסוי לנזקים שנגרמים בגלל חפצים ונופלים.

ביטוח בעלי הדירות שלך ככל הנראה אינו מכסה מחצית מהדברים שהנחתה שהוא יעשה.

לדעתי, שם "כל הסכנות" מטעה מכיוון שהכיסוי שולל כל כך הרבה סוגים שונים של הפסדים המתרחשים בדרך כלל. בעלי בתים רבים לעולם אינם לומדים על אי-הכללות אלה אלא לאחר ששילמו דמי פרמיה במשך שנים רבות ואז הם סובלים מהפסד שלא נחשף.

השיעור שיש לקחת ממנו הוא: "למד על הגיאולוגיה לפני שאתה קונה את הבית." אם לבית יש סיכון גיאולוגי כלשהו, אסור לכם לקנות אותו. לחלופין, עליכם לדעת בדיוק מהם הסיכונים שלכם, ולמצוא ביטוח ספציפי לכיסוים או לגור בבית כשהוא מעודכן על חשיפתכם.

להלן עשיתי כמיטב יכולתי לסכם את מה שהמדיניות של בעלי בתים רבים אינה מכסה ולספק קישורים למידע מפורט יותר. למידה מפורטת יותר לנושאים אלו ניתן לקבל על ידי קריאת ספר גאולוגיה סביבתית או קורס קורס גאולוגיה סביבתית באוניברסיטה. למידע ספציפי לאתר תוכלו לפנות לגיאולוג יעוץ או לסקר הגיאולוגי המשרת את האזור בו ממוקם הבית.

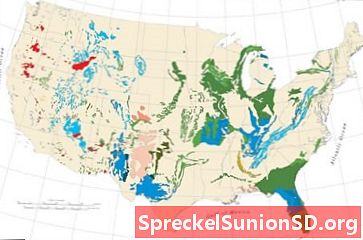

מפת השקפה: מפה של שכיחות מפולות יחסית ורגישות ברחבי ארצות הברית המאויימת. באזורים אדומים וורודים יש שכיחות / רגישות גבוהה ביותר. מפת USGS. הגדלת מפה. מידע נוסף על מפולות.

ביטוח השקפת אדמה

ביטוח בעלי בתים בדרך כלל אינו מכסה נזקי מפולות. הייתי בבתים רבים שנפגעו ממפולות, ויודעים רק על מצב אחד בו חברת הביטוח של בעלי בתים שילמה עבור ההפסד (לאחר שהתביעה קבעה כי הנזק נגרם על ידי מפל סלע והפוליסה אכן כיסתה נזק מחפצים נופלים) . מי שמתכוון לקנות או לבנות בית על אדמה משופעת צריך להיות זהיר בבעיות מפולות. מאפיינים מעל מדרון או בבסיס מדרון יכולים גם הם להיות בסיכון.

למרות שבעיות מפולות מופיעות בכל 50 המדינות, באזורים מסוימים יש שכיחות גבוהה בהרבה מאחרות. שלושת הגורמים שקובעים את ההיארעות הם: 1) תלילות מדרון, 2) חוזק האדמה, ו -3) תכולת הלחות של האדמה. מפת המפולות בדף זה מציגה אזורים עם שכיחות גבוהה של בעיות מפולות בצבעים חום ואדום. אנשים שקונים או בונים באזורים אלה צריכים להיות זהירים במיוחד בגלל התנאים המיוחדים המתרחשים שם.

הדרך הטובה ביותר להגן על עצמך היא להימנע מקנייה או בנייה באזורים מסוכנים. אם יש לך ספק, בקש ממומחה לבדוק את האתר ולחפש נזקי בניה המעידים על בניין תחת לחץ. גם אם הבדיקה לא מתגלה בבעיות מפולות, שימו לב כי חפירה, דירוג או מיקום מילוי יכולים להגדיל את ההסתברות למפולות. כמו כן, נזקי מפולות בנכסים סמוכים מהווים אינדיקטור טוב לכך שביתכם עשוי להיות בסיכון - ולעתים קרובות יביא למכירה חוזרת. היזהר תמיד במורדות ופנה לייעוץ מומחה אם אינך בטוח. בסקרים גיאולוגיים ממלכתיים יש לרוב מידע מפורט על סכנות ובעיות אדמה מקומיות.

אזורים שעובדים בפחם: פחם קיים באזורים רבים בארצות הברית. בחלק מאותם אזורים הוא היה נתון בכרייה תת-קרקעית נרחבת, שעלולה לגרום לשפלות פני שטח ונזק לרכוש. הגדלת מפה. ראה פרטים נוספים הקשורים למפת שדות פחם של USGS זו.

שקיעה בפלורידה: פיתוח באר השקיה חדשה במערב מרכז פלורידה עורר מאות בולענים על שטח של 20 דונם. הבולענים נעו בגודל של פחות מ 1 מטר לקוטר של יותר מ 150 מטר. תמונה של USGS. ראה אדם במרכז בקנה מידה.

פיסורה בכדור הארץ באריזונה: שלט המזהיר את הנהגים מסכנת שקיעה הוקם לאחר שפרץ אדמה פגע בכביש במחוז פימה, אריזונה (משמאל). פיצוח אדמה ליד פיקאצ'ו, אריזונה (מימין). תמונות USGS.

מפת קארסט: מפת האזורים המונחים על ידי יחידות סלע מסיסות מים כמו קרבונטים, סולפטים והלידים עם פוטנציאל לייצר תווי קרסט. אלה כוללים בולענים, עמקי תמיסות וספסלי סלע מפוסלים על פתרונות העלולים לגרום לבעיות עבור מבנים, כבישים וכלי עזר תת קרקעיים. גרסה מפורטת יותר של היבטי הנדסה זו של מפת קארסט זמינה באתר USGS.

ביטוח שקד

שכיחות בדרך כלל אינה מכוסה בביטוח בעלי בתים. שכיחות השכיחות והנזיקה ביותר מתרחשת באזורים מעל לכרייה תת קרקעית. כאן נפערו חללים במהלך הכרייה באטיות או קורסים לפתע. זה יכול לפגוע בבניינים, כבישים וכלי עזר לעיל. ביתך יכול להיפגע או להיהרס כתוצאה משכיבה מסוג זה או שהוא יכול לגנות - גם אם הוא לא נפגע.

גניבה מתרחשת כאשר פקח ממשלתי קובע כי הבית שלך אינו בטוח לאכלוס. זה יכול להתרחש גם אם כלי התשתית והכבישים של שכונה הופכים יקרים מדי או בלתי אפשריים לתחזק אותם. אז השלטון המקומי יכול לגנות את הרכוש ולאסור תפוסה. אם ביתך נידון אתה נדרש לעקוב - גם אם אתה שוכר, אתה חייב 500,000 $ על המשכנתא, או שאתה הבעלים של הבית בחינם וברור.

שכיחות שלי מתרחשת כאשר פחם או משאב מינרלי אחר הוסרו מתחת לפני השטח. מפת שדות הפחם בעמוד זה וקישור לאתר שדות הפחם של USGS מציגה היכן הדבר עשוי להתרחש. ניתן לקבל מידע ספציפי יותר ומפות מוקשים תת קרקעיות לעתים קרובות מסקרים גיאולוגיים ממלכתיים או מסוכנויות להסדרת מוקשים. סוכנויות אלה יכולות לעתים קרובות לספר לכם על משאבים הניתנים לכרייה מתחת לרכושכם ולספק מידע על פעילות כרייה בעבר או בהווה. אינך זקוק לביטוח שקיעה של מוקשים אם הבניין שלך נמצא באזור ללא משאבים הניתנים לצריכה מתחת.

הימנעות מתכונות מעל אזורים שהוקמו היא הדרך הטובה ביותר להיות בטוחה מפני שקיעה שלי. עם זאת, לעיתים קרובות ניתן לבטח מבנים קיימים על מוקשים באמצעות תוכניות ביטוח שכרות ממשלתיות או באמצעות פוליסות משלימות של חברות ביטוח. סוכן הביטוח של בעלי בתים אמור להיות מסוגל לייעץ לך היכן ניתן להשיג אותו, או שאתה יכול לפנות לסוכנות ממשלתית במדינתך כדי לבקש.

האזור בו אני גר מועמד לחלוטין על ידי פחם פיטסבורג, שנכרה לפני עשרות שנים. למרות שהתפר נמצא כמה מאות מטרים מתחת לפני השטח ולא נגרם נזק לשכיחות ברורה באזור שלי, קניתי ביטוח שכרות ממקורות שלי מקרן ביטוח שכיחות שכרות של פנסילבניה. בערך 170 $ לשנה יש לי כיסוי של עד 250,000 $. צור קשר עם סוכן הביטוח שלך לקבלת מידע.

שקיעה יכולה להתרחש גם מריקים טבעיים שמתחת, כמו מערות תת-קרקעיות באבן גיר. מערכות מערות נרחבות נמצאות תחת אזורים גדולים של מדינות מסוימות. בסקר הגיאולוגי של ארצות הברית מידע על אזורים שבהם יכולה להתרחש שכיחות קארסט.

שכיחות מתרחשת גם באזורים מסוימים בהם מופקים כמויות גדולות של מים או שמן דרך בארות. באזורים אלה אקוויפר המים או מאגר השמן מתחילים לדחוס, וכי הדחיסה מביאה לשפלות או לפיצוח על פני השטח. בסקר הגיאולוגי של ארצות הברית מידע על שקיעה בתגובה לייצור מים ונפט.